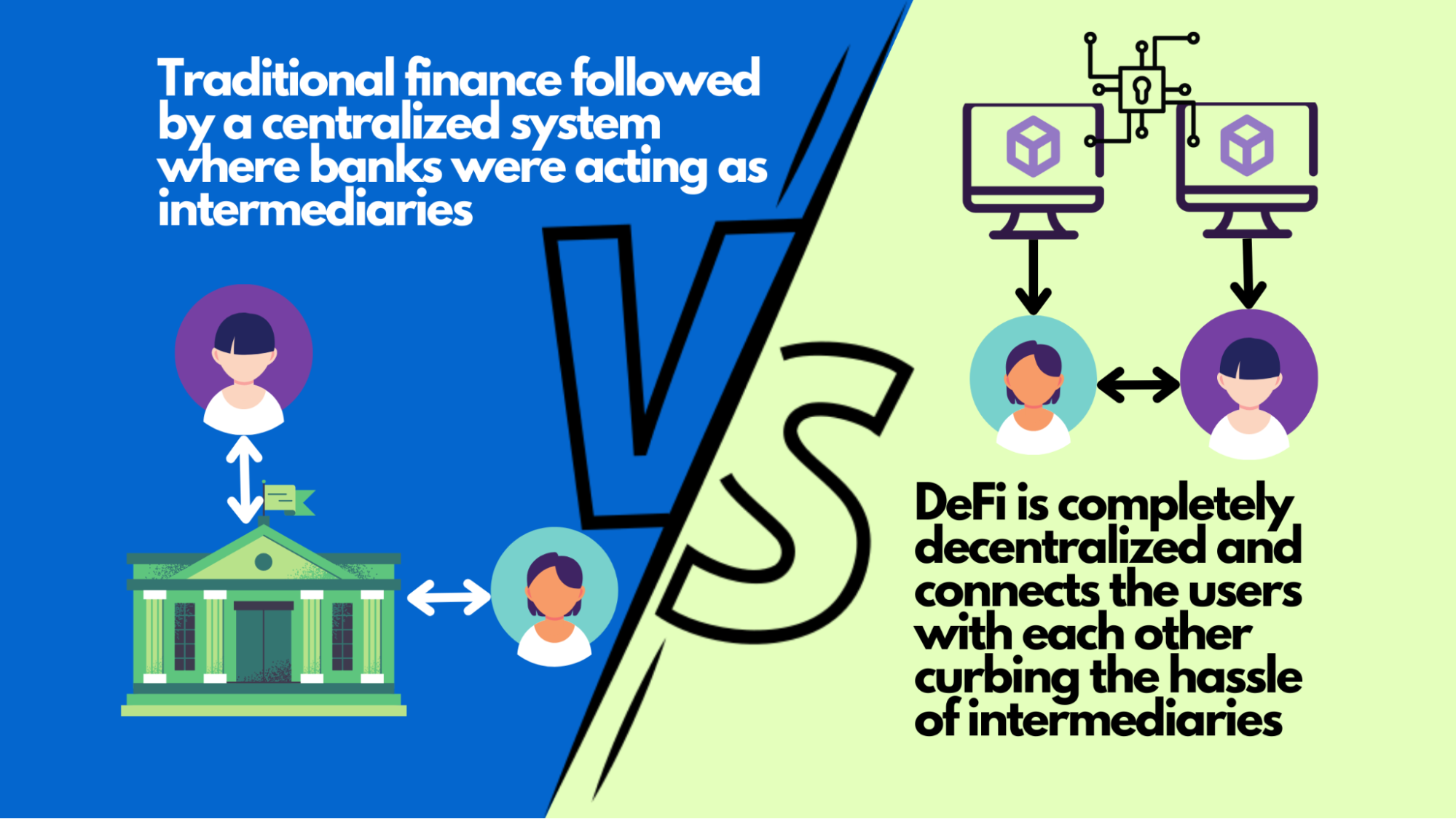

Blockchain adalah salah satu inovasi paling penting dalam bidang teknologi informasi yang membawa dampak besar pada dunia keuangan. Teknologi ini berfungsi sebagai buku besar digital terdistribusi (distributed ledger) yang mencatat setiap transaksi secara permanen, transparan, dan hampir mustahil untuk diubah. Keunggulan utama blockchain adalah sifatnya yang terdesentralisasi, sehingga tidak ada satu pihak pun yang menjadi pengendali tunggal. Hal ini berbeda dengan sistem perbankan tradisional yang sangat bergantung pada institusi pusat. Dengan hadirnya blockchain, transaksi dapat dilakukan langsung antarindividu tanpa perlu melalui pihak ketiga seperti bank. Efisiensi ini membuat biaya administrasi lebih rendah dan kecepatan transaksi jauh lebih tinggi, khususnya dalam transfer internasional yang biasanya memakan waktu berhari-hari jika dilakukan melalui bank tradisional.

Kehadiran blockchain juga membuka jalan bagi lahirnya mata uang digital dan ekosistem baru yang dikenal sebagai Decentralized Finance (DeFi). Melalui DeFi, masyarakat dapat melakukan aktivitas keuangan seperti menabung, meminjam, memberikan pinjaman, bahkan berinvestasi tanpa perlu melalui lembaga keuangan formal. Misalnya, dengan memanfaatkan platform DeFi, pengguna bisa memperoleh bunga dari aset kripto mereka secara otomatis tanpa intervensi bank. Fenomena ini jelas mengancam posisi bank tradisional sebagai penyedia utama layanan keuangan. Jika teknologi blockchain terus diadopsi secara luas, fungsi bank sebagai perantara dapat semakin berkurang, dan hal ini bisa mengguncang stabilitas bisnis perbankan konvensional.

Ancaman terhadap bank tradisional bukan hanya berasal dari mata uang kripto, tetapi juga dari perkembangan teknologi terkait blockchain seperti smart contract. Smart contract adalah perjanjian digital yang berjalan otomatis sesuai dengan kode program tanpa campur tangan pihak ketiga. Dengan smart contract, berbagai transaksi bisnis dapat diselesaikan secara instan dan aman, mulai dari jual-beli properti hingga klaim asuransi. Teknologi ini bisa membuat layanan bank seperti notaris, validasi dokumen, atau escrow menjadi kurang relevan. Bank yang tidak segera mengadopsi teknologi ini berisiko kehilangan pangsa pasar karena masyarakat lebih memilih layanan yang cepat, murah, dan transparan.

Meski demikian, blockchain juga menghadirkan tantangan besar. Salah satunya adalah regulasi. Pemerintah di berbagai negara masih berusaha menyeimbangkan antara inovasi dan keamanan. Tanpa regulasi yang jelas, blockchain dapat disalahgunakan untuk pencucian uang, pendanaan terorisme, atau transaksi ilegal. Di sisi lain, bank tradisional juga menghadapi dilema: apakah mereka harus bersaing dengan teknologi ini atau justru mengadopsinya? Beberapa bank besar dunia, seperti JPMorgan Chase, sudah mulai menggunakan teknologi blockchain untuk mempercepat transfer dana internasional. Di Indonesia, Bank Central Asia (BCA) dan Bank Mandiri juga mulai meneliti potensi blockchain untuk meningkatkan layanan keuangan digital mereka.

Selain tantangan regulasi, adopsi blockchain juga menghadapi hambatan dari sisi kepercayaan masyarakat. Tidak semua orang memahami cara kerja teknologi ini, sehingga masih ada keraguan untuk meninggalkan sistem bank tradisional yang sudah ada selama berabad-abad. Bank juga memiliki keunggulan lain, yaitu kepercayaan dan perlindungan hukum yang sulit disaingi oleh sistem keuangan berbasis blockchain. Oleh karena itu, kemungkinan besar masa depan keuangan tidak sepenuhnya akan digantikan oleh blockchain, melainkan terbentuk dalam bentuk hybrid: kolaborasi antara bank dan teknologi blockchain.

Dengan demikian, blockchain dapat dipandang sebagai pedang bermata dua bagi perbankan tradisional. Di satu sisi, ia adalah ancaman karena mampu mengurangi peran bank sebagai perantara. Namun di sisi lain, blockchain juga merupakan peluang besar bagi bank untuk berinovasi dan meningkatkan efisiensi. Bank yang mampu beradaptasi dengan cepat akan tetap relevan, sementara bank yang lambat berinovasi berisiko kehilangan nasabah. Maka, kunci keberhasilan perbankan di masa depan terletak pada kemampuan mereka mengintegrasikan teknologi blockchain ke dalam sistem mereka, sambil tetap menjaga kepercayaan dan keamanan nasabah.

Sources: